Wie de beurs een beetje gevolgd heeft de afgelopen jaren, weet dat aandelen het sinds het dieptepunt van de kredietcrisis in 2009 uitstekend hebben gedaan. Met vastrentende beleggingen, zoals obligaties, viel de afgelopen jaren door de almaar dalende rentes steeds minder te verdienen.

Het grote verschil tussen het rendement van aandelen en obligaties in de afgelopen jaren roept de vraag op of het nog wel verstandig is om te kiezen voor een klassieke beleggingsportefeuille. Hierbij wordt vaak gekozen voor 60 procent aandelen en 40 procent obligaties.

De gedachte achter een klassiek gespreide beleggingsportefeuille is dat je op de lange termijn profiteert van het hogere rendement van aandelen, maar ook verzekerd bent van de vaste inkomsten uit obligaties als het op de aandelenmarkt een tijdje slecht gaat.

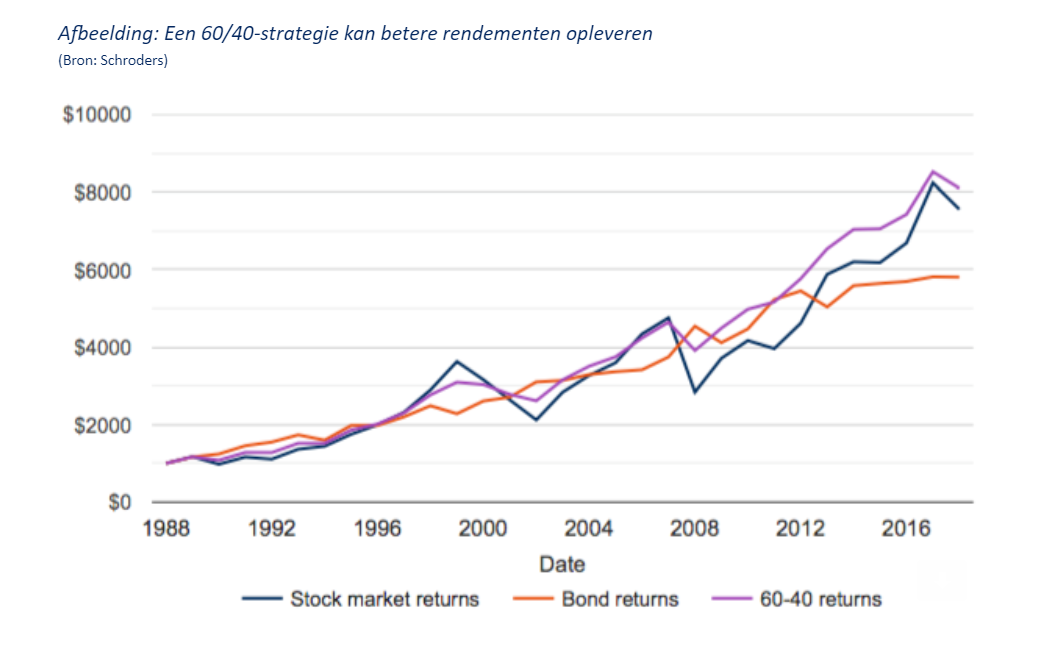

Financieel expert Claire Walsh van vermogensbeheerder Schroders heeft uitgerekend wat een wereldwijde belegging in een gespreide beleggingsportefeuille de afgelopen decennia zou hebben opgeleverd. Dit heeft Walsh afgezet tegen de afzonderlijke prestaties van aandelen en obligaties.

Beleggen: aandelen versus obligaties

Kijk je naar de afgelopen dertig jaar, dan is de de gemengde portefeuille de beste belegging met een gemiddelde rendement van 7,5 procent per jaar. Aandelen leverden over dezelfde periode gemiddeld 7,2 procent per jaar op en obligaties 6,2 procent.

Het afgelopen decennium laat een heel ander beeld zien. Sinds 2008 leverden aandelen gemiddeld 10,3 procent per jaar op, tegen slechts 2,5 procent per jaar voor obligaties. Een gemengde 60/40-portefeuille leverde een gemiddeld rendement van 7,5 procent.

Is dit een reden om ook voor de toekomst zwaarder in te zetten op aandelen? Obligaties leveren immers relatief nog altijd weinig op vanwege de lage rentestanden.

Beleggingsexpert Walsh erkent dat de klassieke gespreide beleggingsportefeuille de afgelopen jaren minder heeft opgeleverd, maar stelt ook dat er goede argumenten blijven voor een gebalanceerde belegging.

Belangrijk punt is dat een 60/40-portefeuille dwingt tot discipline, vanwege het principe van de herweging.

Als aandelen stijgen en het gewicht van aandelen tot ver boven de 60 procent stijgt, dan moet je als belegger herbalanceren door een deel van je aandelen te verkopen en te herbeleggen in obligaties. Maar het omgekeerde geldt ook.

Deze aanpak dwingt je als belegger om aandelenwinsten af te romen als de koersen fors stijgen, en juist bij te kopen als de koersen dalen. Die discipline helpt om paniekreacties te voorkomen, waarbij beleggers juist verkopen als koersen dalen en kopen op de top van de markt.

"Herbalanceren is een manier om rust te creëren voor beleggers", aldus Walsh.